Débuts sur Rakuten

Gestion des ventes

Gestion de l'après-vente

Solutions marketing

Livraison

Paiement

Merchant Dashboard

Merchant Quality Score

Catalogue

Informations juridiques

Facturation

|

À noter :

Nous rappelons que, la contribution de RAKUTEN à l’élaboration de cette foire aux question (FAQ) ne constitue qu’un exposé sommaire et non exhaustif des législations concernées. Par conséquent, cette FAQ ne saurait constituer de quelque manière que ce soit, un conseil juridique de la part de RAKUTEN.

|

OUI. Que vous soyez ou non établi en France, toute personne réalisant des opérations soumises à la TVA en France est en principe tenue de respecter les obligations fiscales françaises de facturation, parmi lesquelles figurent les mentions obligatoires à apposer sur la facture.

Pour plus d’informations, vous pouvez consulter :

- L’article 289 du Code Général des Impôts;

- La page suivante : https://entreprendre.service-public.fr/vosdroits/F23208 ;

- Ainsi que la FAQ relative à la collecte de la TVA.

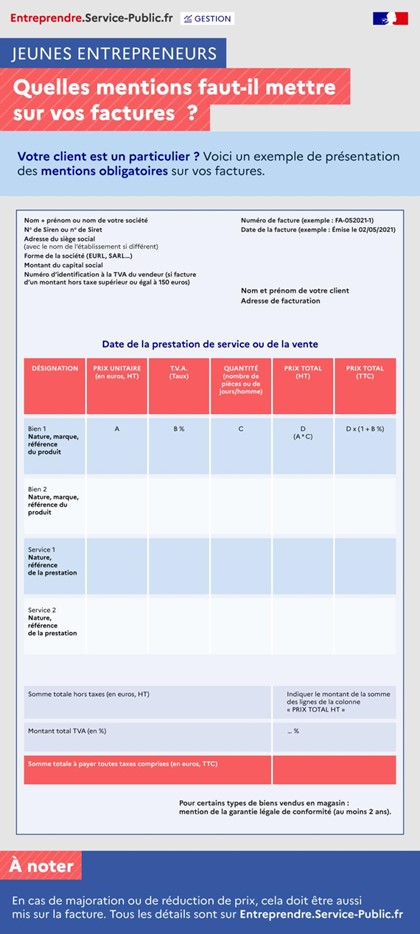

Selon l’article 242 nonies A de l’annexe III au Code Général des Impôts, les factures devant respecter les règles françaises de facturation, doivent comporter un certain nombre de mentions obligatoires, parmi lesquelles figurent notamment :

- la date et le numéro de la facture :

Le numéro de la facture ne correspond pas au numéro de la commande passée sur la plateforme. En vertu du 7° de l’article 242 nonies A de l’annexe II du Code général des impôts, il s’agit du numéro unique basé sur une séquence chronologique et continue.

Le numéro de la facture ne correspond pas au numéro de la commande passée sur la plateforme. En vertu du 7° de l’article 242 nonies A de l’annexe II du Code général des impôts, il s’agit du numéro unique basé sur une séquence chronologique et continue.

- les mentions relatives aux parties :

- noms (ou désignation sociale) du vendeur et du client ;

- adresses (ou lieu du siège social) du vendeur et du client ;

- numéro d’identification à la TVA du vendeur et du client s’il s’agit d’un professionnel assujetti à la TVA ;

- pour les sociétés, numéro SIREN ou SIRET, numéro RCS et mention de la forme juridique ainsi que du capital social.

- les mentions relatives aux opérations réalisées :

- pour chaque opération :

- date de l’opération lorsqu’elle diffère de la date de la facture ;

- quantité et dénomination précise des biens livrés ;

- prix unitaire hors TVA ;

- remises consenties et chiffrables lors de l’opération et directement liés à cette opération ;

- taux de TVA applicable ou, le cas échéant, mention de l’exonération appliquée.

- pour chaque opération :

-

- relatives à l’ensemble des opérations facturées :

- montant de la TVA à payer et, par taux d’imposition, total hors TVA et TVA correspondante ;

- si applicable : remises non rattachables à des opérations particulières ;

- date à laquelle le règlement doit intervenir, conditions d’escompte en cas de paiement anticipé, taux des pénalités exigibles en cas de retard de paiement de la facture.

- relatives à l’ensemble des opérations facturées :

Pour plus d’informations, vous pouvez consulter cette documentation :

- https://www.economie.gouv.fr/entreprises/factures-mentions-obligatoires ;

- https://www.economie.gouv.fr/cedef/facture-mentions-obligatoires ;

- https://entreprendre.service-public.fr/vosdroits/F31808 ;

- Le modèle suivant :